Serie: Riesgos y Ciberresiliencia (Parte 2 de 5)

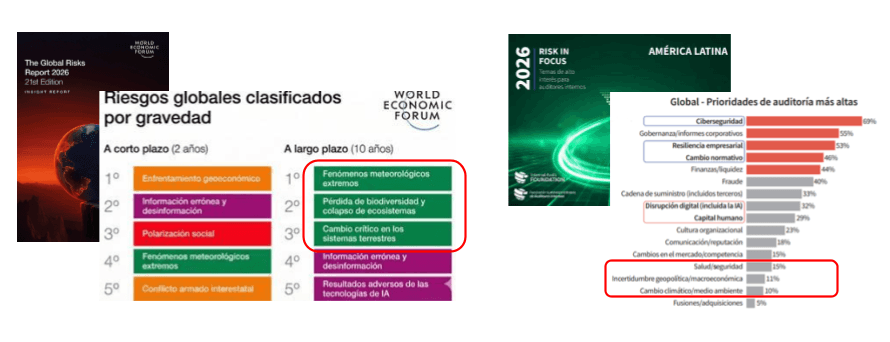

En nuestro artículo anterior, "Navegando la Permacrisis", expusimos una realidad incómoda marcada por la "Miopía del Riesgo": esa peligrosa paradoja donde los equipos de auditoría interna priorizan obsesivamente los riesgos inmediatos (como la ciberseguridad, según Risk in Focus 2026) mientras el Foro Económico Mundial advierte que la verdadera amenaza existencial a largo plazo es climática.

Si los mapas de riesgos globales señalan una tormenta en el horizonte, ¿por qué nuestros planes de auditoría siguen mirando solo los fuegos que arden hoy?

Durante décadas, la auditoría interna ha luchado contra un estigma persistente: ser vista como la "policía corporativa". Ese departamento al que nadie quiere invitar a la reunión de estrategia porque, invariablemente, señalará lo que se hizo mal el mes pasado.

Pero en 2026, la "policía" ya no es suficiente. Las organizaciones no necesitan a alguien que redacte multas por errores históricos; necesitan a alguien que cierre la brecha entre la urgencia del presente y la estrategia del futuro. Necesitan transitar de la Auditoría de Conformidad a la Auditoría de Valor.

¿Qué es un "Auditor de Valor"?

El concepto de "Auditor de Valor" no es un título nuevo para poner en LinkedIn. Es un cambio fundamental de mentalidad (mindset shift).

Mientras el auditor tradicional se pregunta: "¿Cumplimos con la norma ayer?", el Auditor de Valor se pregunta: "¿Es nuestra estrategia sostenible para mañana?".

Este nuevo perfil actúa como un puente vital. Reconoce la importancia de la ciberseguridad (la prioridad #1 actual), pero se niega a dejar desprotegido el flanco climático. No abandona el rigor —el cumplimiento sigue siendo la base—, pero construye sobre él para ofrecer insights (perspectivas) que la gerencia pueda usar para tomar decisiones, no solo para cerrar expedientes.

Para lograr esta transformación, deben ocurrir tres cambios tectónicos en la función de auditoría:

1. Del Retrovisor al Radar (Enfoque Prospectivo)

La contabilidad y la auditoría tradicional son, por definición, históricas. Revisamos el cierre de mes, el trimestre pasado, el año fiscal anterior. Es como conducir un coche mirando solo por el espejo retrovisor: útil para saber de dónde vienes, pero fatal si hay una curva cerrada adelante.

Aquí es donde el Auditor de Valor resuelve la paradoja del Risk in Focus. Sabe que sus stakeholders están preocupados por la disrupción digital hoy, pero utiliza indicadores clave de riesgo (KRIs) prospectivos para advertir sobre el mañana.

En lugar de reportar simplemente que "la huella de carbono aumentó un 5% el año pasado", analiza las tendencias y alerta: "Si no cambiamos la matriz energética en Q3, incumpliremos nuestros compromisos de sostenibilidad para 2030, exponiéndonos a sanciones y daño reputacional masivo".

Eso es Aseguramiento Predictivo. Y es el único tipo de aseguramiento que interesa a una Junta Directiva preocupada por la supervivencia del negocio a diez años.

2. Del Muestreo al Análisis Total (Data-Driven)

En la era ESG (Ambiental, Social y Gobernanza), el muestreo aleatorio es una herramienta del pasado.

Imaginemos que estamos auditando la equidad salarial (un componente crítico de la "S" en ESG). El método antiguo implicaba revisar 25 o 50 expedientes de personal para ver si los contratos estaban firmados.

El Auditor de Valor, armado con herramientas de análisis de datos y GRC (Gobierno, Riesgo y Cumplimiento), descarga la nómina completa de 10,000 empleados. Cruza variables de género, antigüedad, rol y salario, y ejecuta algoritmos para detectar anomalías sistémicas.

No dice: "En nuestra muestra no encontramos errores".

Dice: "Analizamos el 100% de la población y encontramos una brecha salarial inexplicable del 4% en el departamento de Operaciones que debe corregirse antes del reporte anual".

La confianza se construye con la totalidad de los datos, no con fragmentos.

3. De los Silos a la Integración Radical

Quizás el cambio más difícil es el cultural. Tradicionalmente, Riesgos, Cumplimiento, Legal, Auditoría y Sostenibilidad han vivido en "silos", departamentos estancos que rara vez comparten información.

El Auditor de Valor entiende que el riesgo no respeta organigramas. Un fallo en un proveedor (Operaciones) puede ser un problema de Derechos Humanos (ESG/Legal) que termina afectando el flujo de caja (Financiero).

La integración GRC implica crear una "Fuente Única de Verdad". No podemos tener al equipo de Sostenibilidad gestionando riesgos climáticos en un Excel, mientras el CISO gestiona ciberriesgos en una plataforma dedicada y Auditoría Interna usa otra herramienta distinta. Todos deben hablar el mismo idioma de riesgo y alimentar una matriz unificada.

El Nuevo Estándar Global

Este no es solo un deseo teórico. Los Nuevos Estándares Globales de Auditoría Interna del IIA, lanzados recientemente, empujan explícitamente hacia este rol asesor y estratégico. El Dominio III (Gobierno de la función de auditoría interna) enfatiza la alineación directa con la estrategia de la organización, no solo con sus controles financieros.

El Desafío: ¿Cómo Auditar lo Intangible?

Convertirse en un Auditor de Valor suena inspirador, pero cuando llega el lunes por la mañana y tienes que auditar un reporte de sostenibilidad lleno de promesas vagas sobre "compromiso con el planeta", la inspiración choca con la realidad.

¿Cómo auditamos datos que no salen de un libro mayor contable? ¿Cómo verificamos la "cultura" o la "huella de carbono" con el mismo rigor que el efectivo en caja?

Necesitamos un marco de trabajo. Necesitamos reglas claras para medir lo que antes parecía inmedible.

Afortunadamente, ese marco existe. En el próximo artículo de esta serie, "La Columna Vertebral: Aplicando COSO ICSR a la Sostenibilidad", abriremos la caja de herramientas técnica y explicaremos cómo usar el control interno más famoso del mundo para domar el caos de los datos ESG.