Serie: Riesgos ESG y Ciberresiliencia (Parte 1 de 5)

Imagina despertar un lunes por la mañana en 2026. Mientras revisas las noticias, te encuentras con un escenario que ya no parece ficción: una sequía extrema en el Canal de Panamá ha retrasado los envíos de componentes críticos; simultáneamente, una nueva regulación de la Unión Europea exige transparencia total sobre la huella de carbono de esos mismos envíos, y para colmo, un ciberataque basado en Inteligencia Artificial ha comprometido los datos de tus proveedores alternativos.

Hace una década, habríamos tratado estos eventos como crisis aisladas: una para el equipo de logística, otra para el de cumplimiento y otra para el CISO. Hoy, sabemos que eso es imposible.

Bienvenidos a la era de la "Permacrisis".

En esta primera entrega de la serie sobre Riesgos ESG y Ciberresiliencia, exploramos el hostil y complejo paisaje que enfrentan las organizaciones modernas y por qué el enfoque tradicional de auditoría y gestión de riesgos —basado en mirar por el retrovisor— ha quedado obsoleto.

La convergencia de lo improbable

El término "Permacrisis" (elegido palabra del año por el diccionario Collins hace ya algunos años) define un periodo extendido de inestabilidad e inseguridad. Pero en 2026, el problema no es solo que las crisis sean permanentes, sino que son convergentes.

Los riesgos geopolíticos, climáticos y tecnológicos ya no corren por carriles separados. Se alimentan mutuamente. Según el reporte Global Risks Report del Foro Económico Mundial (WEF), la interconexión entre la pérdida de biodiversidad y el colapso de infraestructuras críticas es cada vez más evidente. Un fallo en "E" (Ambiental) detona un fallo en "O" (Operaciones) y resulta en una pérdida en "F" (Financiero).

Para los auditores internos y gestores de riesgo, esto presenta un desafío existencial: nuestros mapas de calor estáticos ya no sirven. No podemos auditar una organización dinámica con herramientas estáticas. Si tu plan de auditoría anual se escribió en enero y no ha cambiado para junio, probablemente estés auditando riesgos que ya no existen, ignorando los que están a punto de destruirte.

La paradoja climática: lo urgente vs. lo importante

Uno de los hallazgos más reveladores surge al contrastar la visión global con la realidad de la auditoría interna, evidenciando lo que llamamos la "Miopía del Riesgo".

Según el Global Risks Report 2026 del Foro Económico Mundial, los riesgos ambientales (eventos climáticos extremos) dominan el horizonte a largo plazo (10 años), ocupando consistentemente los primeros lugares en severidad.

Sin embargo, el reporte Risk in Focus 2026 (publicado por la IIA Global) revela que los auditores internos se ven forzados a priorizar lo inmediato. Sus principales riesgos actuales son:

- Ciberseguridad y seguridad de datos (Consistentemente el #1).

- Disrupción digital e Inteligencia Artificial.

- Incertidumbre geopolítica y cambios regulatorios.

Sorprendentemente, en el reporte Risk in Focus 2026, el Cambio Climático ha caído en la lista de prioridades inmediatas de auditoría (ubicándose alrededor del puesto 10). Esto crea una peligrosa paradoja: mientras la ciencia y los líderes globales señalan el clima como la mayor amenaza futura, los recursos de auditoría se están desviando hacia la ciberseguridad y la tecnología, dejando potencialmente desprotegida la estrategia de sostenibilidad a largo plazo.

Esta desconexión es peligrosa. Los auditores están, comprensiblemente, apagando los fuegos que arden hoy (ransomware, inflación), pero al hacerlo, están dejando desprotegida la estrategia futura de la organización. El riesgo climático no es un evento futuro; es una acumulación presente de pasivos ocultos.

El riesgo silencioso: greenwashing

Aquí es donde la "Permacrisis" se vuelve legal y reputacional. Mientras las empresas se apresuran a publicar reportes de sostenibilidad para satisfacer a inversores y reguladores, surge un riesgo crítico: el Greenwashing (lavado de imagen verde).

Ya no se trata solo de una exageración de marketing. Con regulaciones como la CSRD (Corporate Sustainability Reporting Directive) en Europa o las normas de la SEC en Estados Unidos sobre divulgación climática (aunque en este caso ha variado sustancialmente en el último año), el Greenwashing es ahora un fraude financiero.

Si tu organización reporta que es "Carbono Neutral" basándose en datos de baja calidad, cálculos en hojas de cálculo sin auditar o certificados de compensación dudosos, está sentada sobre una bomba de tiempo legal. La falta de rigor en los datos no financieros ("ESG") es hoy tan peligrosa como un error en el balance general.

¿Por qué falla el enfoque tradicional?

El modelo de auditoría del siglo XX se basaba en la conformidad y el muestreo.

- "Revisamos una muestra de 25 facturas y todo parece estar bien".

- "Verificamos que existe una política de sostenibilidad firmada".

En 2026, esto es insuficiente porque:

- La velocidad del riesgo supera la velocidad de la auditoría: Un ciberataque o un escándalo reputacional en redes sociales ocurre en milisegundos. Una auditoría que tarda 3 meses en reportarse es arqueología, no aseguramiento.

- Los silos ciegan: Si el auditor de TI no habla con el de Sostenibilidad, nadie ve que el nuevo centro de datos "verde" tiene vulnerabilidades críticas de seguridad.

- El dato es masivo: Auditar por muestreo en la era del Big Data es una negligencia. Necesitamos analizar el 100% de la población de datos para encontrar las anomalías reales.

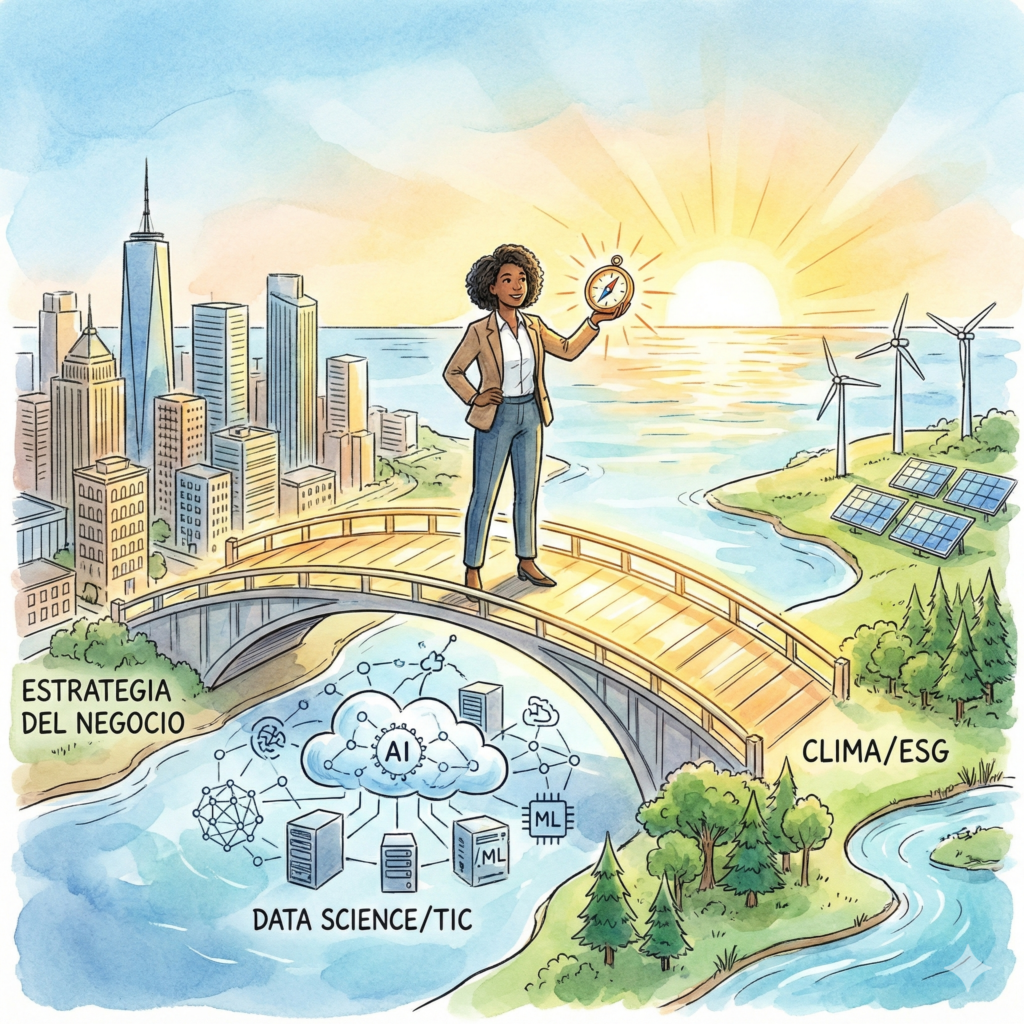

Hacia un nuevo horizonte

El panorama es sombrío, pero no desesperanzador. La complejidad de la "Permacrisis" es, de hecho, la mayor oportunidad que ha tenido la profesión de auditoría interna y gestión de riesgos en décadas para demostrar su valor real.

Pero para aprovechar esta oportunidad, necesitamos un nuevo tipo de profesional. Necesitamos dejar de ser los "policías" que buscan errores ortográficos en los procedimientos, para convertirnos en socios estratégicos que entienden de ciencia de datos, clima y negocio.

Necesitamos transitar hacia el "Auditor de Valor".

¿Cómo se ve este nuevo perfil? ¿Qué habilidades necesita un auditor para validar una estrategia ESG sin ser un científico ambiental? Y lo más importante, ¿cómo pasamos de la teoría a la práctica?

En el próximo artículo de esta serie, "El Auditor de Valor en la Era ESG: De la Conformidad a la Estrategia", desglosamos la anatomía de este nuevo profesional y cómo está rompiendo los silos corporativos para salvar el futuro del negocio.

Este es el primer artículo relacionado a cómo el auditor puede influir de manera positiva sobre el esquema de sostenibilidad en su organización bajo el contexto estratégico del auditor moderno según las NOGAI actualizadas. Si les interesa ver los siguientes artículos de este tema, así como otros que he venido publicando en el tiempo, sigue este perfil y/o visita mi sitio web al respecto, Auditoria Inteligente.