Serie: Riesgos y Ciberresiliencia (Parte 5 de 5)

Hemos recorrido un largo camino en esta serie. Empezamos diagnosticando la "Permacrisis" y la peligrosa "Miopía del Riesgo" (Artículo 1), redefinimos nuestro rol como "Auditores de Valor" capaces de mirar al futuro (Artículo 2), adoptamos el marco COSO ICSR para gestionar la Doble Materialidad (Artículo 3) y exploramos cómo la tecnología nos permite auditar lo intangible y la ética de la IA (Artículo 4).

Ahora, es momento de bajar de la nube estratégica y pisar tierra firme. O mejor dicho, pisar los tribunales y reguladores de nuestra región.

Existe la falsa creencia de que la regulación ESG es un problema "europeo" o "norteamericano". Muchos ejecutivos en Latinoamérica piensan: "Eso es para las empresas que cotizan en Nueva York; aquí todavía falta mucho para que sea obligatorio".

Nada podría estar más lejos de la realidad. De hecho, la regulación es el factor externo que está curando la "miopía" corporativa a la fuerza: está convirtiendo los riesgos climáticos de largo plazo en riesgos legales y financieros inmediatos.

En esta entrega final, analizaremos cómo el tsunami regulatorio ya ha llegado a las costas de América Latina y trazaremos una hoja de ruta práctica para que, como auditor, sepas exactamente qué hacer el próximo lunes por la mañana.

LatAm Despierta: El Fin de la Voluntariedad

América Latina está transitando a una velocidad vertiginosa de la "Responsabilidad Social Corporativa" (filantropía voluntaria) a la "Divulgación Financiera de Sostenibilidad" (obligación legal).

El regulador ya no pide fotos de niños felices o árboles plantados; pide datos financieros sobre riesgos climáticos. Veamos cómo está cambiando el mapa en los principales mercados:

1. Chile: La Revolución de la NCG 461

La Comisión para el Mercado Financiero (CMF) cambió las reglas del juego con la Norma de Carácter General 461.

- El Cambio: Obliga a las entidades fiscalizadas a incorporar en su Memoria Anual la información sobre sostenibilidad de manera integrada. Ya no sirve un "Reporte de Sustentabilidad" separado y lleno de marketing.

- El Impacto para el Auditor: La memoria es un documento legal. Si la información ESG está allí, tiene el mismo peso que los estados financieros. El auditor debe verificar que lo que se dice sobre gobernanza climática (bajo estándares SASB/TCFD) sea veraz.

2. Colombia: Taxonomía Verde y Circular 031

La Superintendencia Financiera de Colombia (SFC) ha sido pionera con la Circular Externa 031 del 2021.

- El Cambio: Exige revelar información sobre riesgos sociales y climáticos, y establece una "Taxonomía Verde" para clasificar qué inversiones son realmente sostenibles.

- El Impacto para el Auditor: Evita el Greenwashing financiero. Si la empresa dice que invierte en "proyectos verdes" para obtener tasas preferenciales, el auditor debe usar la taxonomía para validar que técnicamente esos proyectos califican.

3. Brasil: El Gigante Adopta IFRS S1 y S2

Brasil ha dado un paso audaz al comprometerse a adoptar las normas internacionales de sostenibilidad (ISSB) a través de la Resolución 193 de la CVM.

- El Cambio: A partir de 2026, el reporte bajo estos estándares globales será obligatorio para las empresas cotizadas.

- El Impacto para el Auditor: Esto estandariza el lenguaje. Ya no hay excusas sobre "metodologías propias"; el auditor debe asegurar reportes bajo el estándar más riguroso del mundo.

4. México, Perú y Argentina: La Ola se Expande

La regulación no se detiene en los tres mercados anteriores:

- México: La Comisión Nacional Bancaria y de Valores (CNBV) ha dado pasos firmes requiriendo la adopción de los estándares IFRS S1 y S2 para emisoras a partir de 2025. Además, la Taxonomía Sostenible de México ya es una realidad que define qué actividades económicas pueden etiquetarse como sostenibles, impactando directamente el acceso a financiamiento.

- Perú: La Superintendencia del Mercado de Valores (SMV) exige el "Reporte de Sostenibilidad Corporativa" como anexo obligatorio a la memoria anual, presionando por mayor transparencia en factores sociales y ambientales.

- Argentina: La Comisión Nacional de Valores (CNV) ha impulsado fuertemente las finanzas sostenibles mediante guías para la emisión de Bonos SVS (Sociales, Verdes y Sustentables), creando un mercado donde el auditor debe validar el uso de fondos (use of proceeds) para garantizar que el dinero realmente va a proyectos de impacto.

5. Centroamérica y el Caribe: Pequeños Gigantes en Acción

A menudo subestimada, esta subregión está mostrando una agilidad regulatoria sorprendente, impulsada por su alta vulnerabilidad al cambio climático.

- Costa Rica:

- Normativa: El Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) aprobó reformas al Reglamento sobre Administración Integral de Riesgos (Acuerdo SUGEF 2-10).

- Impacto: A partir de 2024, es obligatorio para las entidades financieras gestionar explícitamente los riesgos Ambientales, Sociales y de Gobernanza (ASG) dentro de su marco de riesgo de crédito. El auditor interno debe verificar ahora que la cartera de créditos no solo sea rentable, sino que no esté expuesta a riesgos climáticos no mitigados.

- República Dominicana:

- Iniciativa: La Superintendencia del Mercado de Valores (SIMV) y el Ministerio de Medio Ambiente lanzaron oficialmente la Taxonomía Verde de la República Dominicana.

- Impacto: Es la primera en el Caribe. Define con precisión técnica qué es una inversión verde. Para los auditores, esto elimina la ambigüedad: ya no es "verde" lo que la empresa diga, sino lo que la Taxonomía certifique. Además, el "Protocolo Verde" de la Asociación de Bancos Múltiples (ABA) alinea al sector privado hacia prácticas estandarizadas.

- Panamá:

- Normativa: La Superintendencia de Bancos de Panamá (SBP) ha emitido lineamientos (como el Acuerdo No. 11-2018 y actualizaciones posteriores sobre Riesgo Operativo) que abren la puerta a la gestión de riesgos ASG.

- Iniciativa Gremial: El Protocolo de Finanzas Sostenibles de la Asociación Bancaria de Panamá establece compromisos claros. El auditor en Panamá debe vigilar la brecha entre lo que el banco firma en estos protocolos y lo que realmente ejecuta en sus procesos de crédito.

- Honduras, Guatemala y El Salvador:

- El "Triángulo Norte" avanza mediante Protocolos de Sostenibilidad impulsados por sus asociaciones bancarias (AHIBA, ABG, ABANSA). Aunque muchas de estas iniciativas comenzaron como autorregulaciones voluntarias, están sentando la base para futuras exigencias de los supervisores bancarios, creando un estándar de facto que la auditoría no puede ignorar.

¿Ok, y ahora qué hacemos? (Hoja de Ruta)

Toda esta información puede ser abrumadora. Entre COSO, GRI, SASB, IFRS y las leyes locales, es fácil caer en la parálisis por análisis.

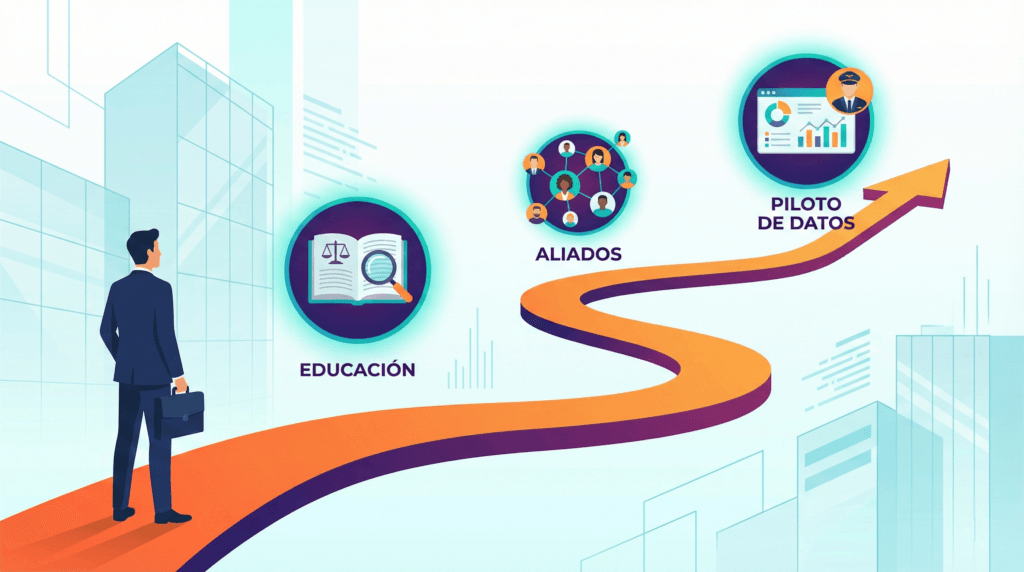

Para cerrar esta serie, propongo un plan de acción de tres pasos para comenzar a transformar tu función de auditoría inmediatamente, aplicando la mentalidad del Auditor de Valor:

Paso 1: Educación Focalizada (Semana 1-4)

No intentes leerlo todo.

- Acción: Identifica la regulación más crítica para tu industria y país (ej. Acuerdo SUGEF 2-10 en Costa Rica o Taxonomía Verde en RD). Léela, no el resumen, sino la norma. De no tener una norma particular para tu país o sector, consulta COSO ICSR que es el punto de partida de muchas de estas normativas.

- Objetivo: Entender qué es obligatorio hoy. Si no conoces la ley, no puedes auditar el cumplimiento ni advertir sobre los riesgos regulatorios inminentes.

Paso 2: La "Gira" de Aliados (Mes 2)

Rompe los silos. Sal de tu oficina.

- Acción: Agenda reuniones de 30 minutos con el Director de Sostenibilidad, el Gerente de Recursos Humanos y el CISO.

- La Pregunta Clave: No preguntes "¿Qué estás haciendo?", pregunta "¿De dónde salen los datos que reportamos y quién los valida?".

- Objetivo: Mapear el flujo del dato (Data Lineage) e identificar dónde están los Excel peligrosos y los controles manuales débiles que amenazan la integridad del reporte.

Paso 3: El Piloto de Datos (Mes 3)

No intentes auditar todo el universo ESG de golpe.

- Acción: Elige un indicador material. Puede ser la huella de carbono (Scope 1) o la brecha salarial (Social).

- Ejecución: Aplica análisis de datos sobre el 100% de la población de ese indicador. Busca anomalías utilizando la tecnología como habilitador.

- Objetivo: Conseguir una "victoria temprana" (quick win). Presentar al Comité de Auditoría un hallazgo basado en datos duros sobre sostenibilidad demostrará el valor del nuevo enfoque más que cien diapositivas teóricas.

La Resiliencia es el Destino

Empezamos esta serie hablando de una "Permacrisis" que exige visión de largo plazo; hoy sabemos que la única forma de navegarla es integrando la Tecnología, el marco COSO y el cumplimiento regulatorio en una sola estrategia coherente.

Una organización resiliente no es la que nunca falla; es la que puede absorber el golpe (sea un ciberataque o una crisis climática), recuperarse y salir fortalecida.

Como auditores, tenemos el privilegio y la responsabilidad de ser los arquitectos de esa confianza. Tenemos los marcos, tenemos la tecnología y, ahora sabemos, tenemos el mandato regulatorio.El futuro del aseguramiento ya está aquí. La pregunta es: ¿seguirás sufriendo de miopía revisando el pasado, o serás el Auditor de Valor que ayuda a escribir el futuro?