Serie: Riesgos y Ciberresiliencia (Parte 4 de 5)

En nuestra última entrega, vimos cómo el marco COSO ICSR nos ayuda a estructurar la defensa contra la "Miopía del Riesgo" y a gestionar la "doble materialidad". Pero cerramos con una realidad aplastante: el volumen de datos.

El aplicar controles manuales sobre millones de transacciones, miles de empleados y cadenas de suministro globales es humanamente imposible. Intentar auditar la sostenibilidad con hojas de cálculo y muestreo aleatorio es como intentar vaciar el océano con una cuchara; y lo que es peor, nos mantiene atrapados en el pasado, impidiéndonos tener la visión prospectiva que exige el rol del Auditor de Valor.

Para vencer la miopía del corto plazo y ver las tendencias futuras, necesitamos cambiar la cuchara por una bomba industrial. Necesitamos tecnología.

En este artículo, desmitificamos la idea de que los temas sociales (la "S" de ESG) son "blandos" o subjetivos, y exploramos cómo la analítica de datos y la gobernanza de IA están redefiniendo el aseguramiento.

El mito de lo "blando": Auditando la S con datos duros

Históricamente, los auditores se han sentido cómodos con la "E" (Ambiental) porque se mide en toneladas de CO2 o litros de agua. Sin embargo, la "S" (Social) —diversidad, equidad, derechos humanos— a menudo se ha tratado como algo cualitativo, relegado a revisar si existen políticas escritas de "buena conducta".

Esto es un error; la cultura deja huellas digitales. La equidad se puede medir en números.

Caso de estudio social: Análisis de brecha salarial (Pay Gap)

Imaginemos que debemos auditar el cumplimiento del estándar GRI 405 (Diversidad e Igualdad de Oportunidades).

- El método antiguo (analógico):

El auditor solicita una muestra de 30 expedientes de empleados y especifica el propósito y el plazo de la revisión. Revisa si tienen contrato firmado y si su salario coincide con la banda salarial aprobada. Si los 30 están bien, concluye que "los controles parecen efectivos".

Riesgo: Este método es ciego a los sesgos sistémicos. No puede ver si, en promedio, las mujeres ganan un 15% menos que los hombres en roles similares. - El método moderno (analítico):

El auditor conecta una herramienta de analítica (como TeamMate Analytics, ACL, IDEA o scripts de Python/R) directamente a la base de datos de nómina. Extrae el 100% de la población (digamos, 15,000 empleados).

Cruza variables: Género, Antigüedad, Nivel de Cargo, Evaluación de Desempeño y Salario Total.

El resultado no es un "check", es un mapa de calor. El auditor identifica anomalías específicas: "En la División Norte, las ingenieras con 5 años de experiencia ganan sistemáticamente un 8% menos que sus pares masculinos, a pesar de tener evaluaciones de desempeño iguales".

Esto no es opinión; es un hallazgo basado en evidencia irrefutable. Convierte un tema "social" en un riesgo financiero y legal cuantificable.

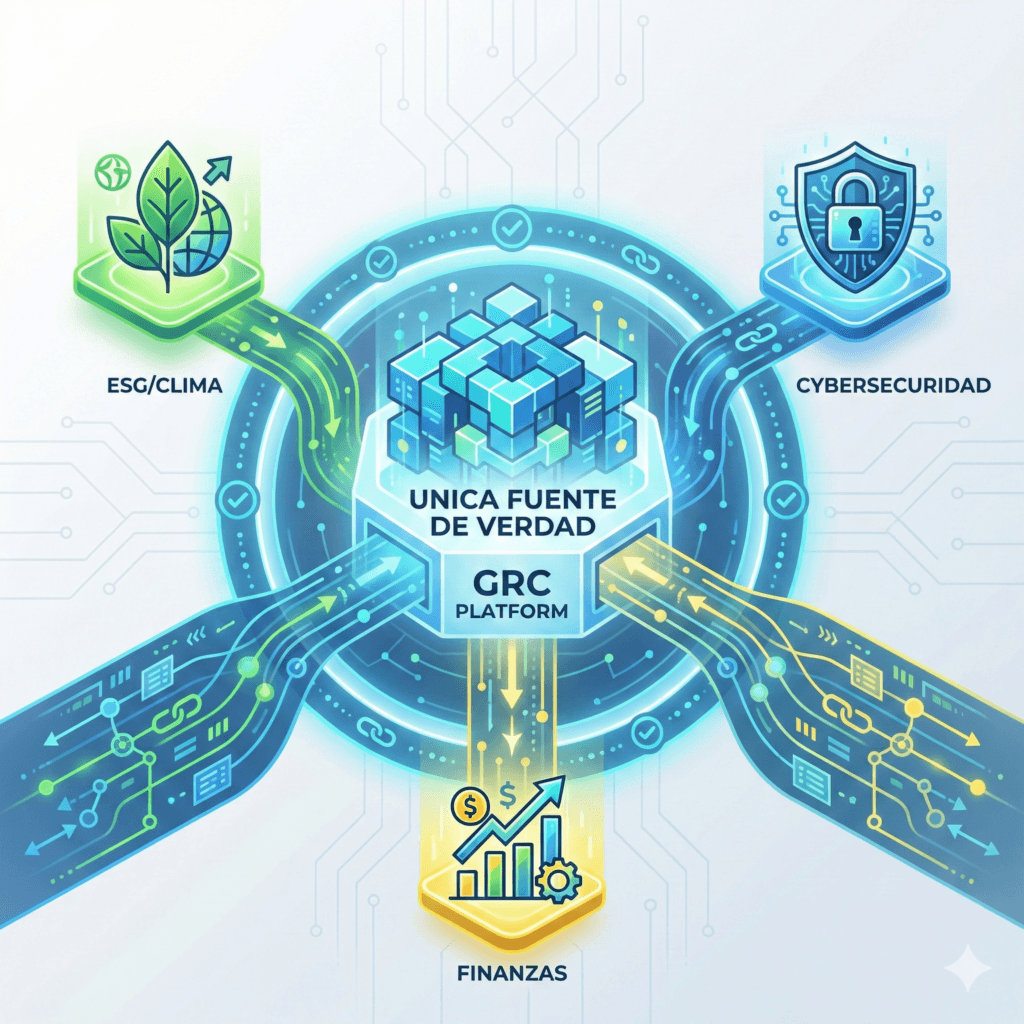

La Fuente Única de Verdad: Plataformas GRC

Para gestionar estos volúmenes de información y mantener la integridad que exige COSO, no podemos depender de correos electrónicos dispersos.

Las organizaciones líderes están migrando hacia plataformas integradas de GRC (Gobierno, Riesgo y Cumplimiento). Estas herramientas actúan como una "Fuente Única de Verdad", donde

- Se centralizan los riesgos: El riesgo climático (largo plazo), el cibernético (corto plazo) y el financiero viven en el mismo repositorio, permitiendo una visión holística que rompe la paradoja temporal.

- Se automatiza la recolección: En lugar de enviar 50 emails pidiendo datos de consumo de energía, el sistema se conecta vía API a los medidores o facturadores y absorbe el dato automáticamente.

- Se traza la evidencia: Cada cambio en un dato queda registrado. Si alguien modifica una cifra de emisiones, el sistema guarda quién, cuándo y por qué.

Sin esta infraestructura tecnológica, el auditor gasta el 80% de su tiempo buscando datos y solo el 20% analizándolos. La tecnología invierte esa ecuación.

La nueva frontera: gobernanza de IA como tema ESG

Como discutimos en el Artículo 1, la disrupción digital y la Inteligencia Artificial ocupan los primeros lugares en las prioridades de auditoría (Risk in Focus). A medida que avanzamos hacia 2026, surge un desafío ético que cae directamente bajo el paraguas de ESG.

Si una empresa utiliza un algoritmo para filtrar currículums (Recursos Humanos) o para aprobar créditos (Servicios Financieros), y ese algoritmo ha aprendido sesgos históricos, la empresa está automatizando la discriminación. Esto es un fallo masivo en la "S" (Impacto Social) y en la "G" (Gobernanza).

El auditor interno no necesita ser un científico de datos experto para auditar esto, pero sí debe hacer las preguntas correctas basadas en marcos como la ISO/IEC 42001 (Sistema de Gestión de IA):

- Transparencia: ¿Sabemos qué datos se usaron para entrenar el modelo? ¿Se limpiaron de sesgos raciales o de género?

- Supervisión humana (Human-in-the-loop): ¿Hay una persona responsable validando las decisiones críticas de la IA, o el algoritmo opera en "piloto automático" sin control?

- Explicabilidad: Si el modelo rechaza un crédito a un cliente, ¿podemos explicar por qué, o es una "caja negra"?

La auditoría de algoritmos será tan común en 2030 como la auditoría de estados financieros lo es hoy.

La tecnología como habilitador de confianza

La tecnología no reemplaza el juicio del auditor; lo amplifica. Nos permite ver lo que antes era invisible por el volumen o la complejidad, otorgándonos la capacidad de análisis total necesaria para validar la estrategia a largo plazo.

Al usar analítica de datos para la "S" y marcos de gobernanza para la IA, el auditor deja de ser un verificador de documentos para convertirse en un garante de la ética corporativa.

Sin embargo, toda esta sofisticación técnica y metodológica debe aterrizar en un contexto real. No operamos en el vacío; operamos en jurisdicciones con leyes y reguladores específicos que están perdiendo la paciencia con las promesas vacías.En el último artículo de nuestra serie, "El Panorama Regional: Cumplimiento y Acción en LatAm", bajaremos de la nube tecnológica al terreno legal. Analizaremos qué están exigiendo hoy los reguladores en Chile, Colombia, México y Centroamérica, y cerraremos con una hoja de ruta práctica por donde el auditor puede empezar.