O “Cómo lograr que la alta gerencia lea (y actúe sobre) tus informes de auditoría”

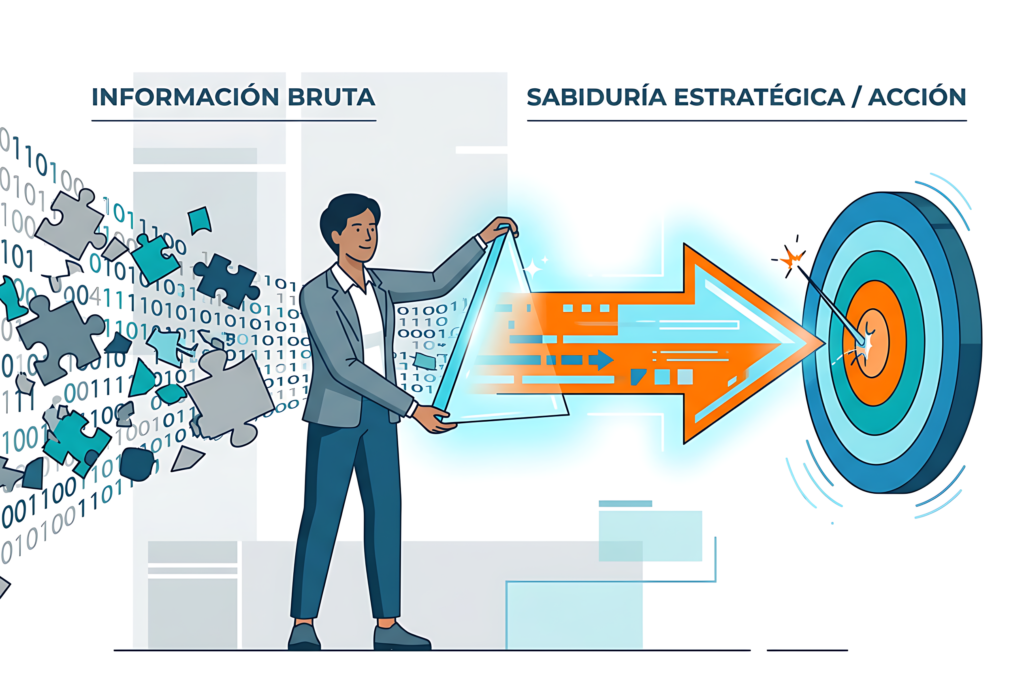

En nuestro artículo anterior, exploramos el peligroso "Efecto Sandía": proyectos de auditoría que lucen perfectos en el papel ("verdes" y a tiempo) pero que ocultan problemas sistémicos de cumplimiento o resistencia gerencial en el fondo ("rojos"). Concluimos que, para romper esta fachada y cumplir con el mandato de las Nuevas Normas Globales de Auditoría Interna (NOGAI), debemos escalar la Pirámide DIKW: pasar de reportar simples Datos e Información a entregar Sabiduría accionable.

Pero, ¿cómo se ve esa "Sabiduría" en la práctica? ¿Cómo tomamos un hallazgo técnico y aburrido sobre segregación de funciones y lo convertimos en un tema de discusión crítica en la sala del Consejo Directivo?

La respuesta está en una herramienta de comunicación utilizada por los mejores consultores estratégicos y líderes de proyectos complejos: El marco del "¿Y qué?" (The "So What?" Framework).

La trampa de la empatía cognitiva

Antes de explicar el marco, debemos entender por qué nuestros informes tradicionales fallan. Fallan por una falta de "empatía cognitiva" hacia nuestra audiencia.

La Alta Gerencia y los miembros del Comité de Auditoría están cognitivamente sobrecargados. Cuando un auditor redacta un hallazgo que dice: "El 15% de las transferencias bancarias no cuentan con la firma dual requerida por la política FIN-004″, el auditor siente que ha hecho su trabajo. Ha reportado el hecho.

Sin embargo, para el CEO que lee ese informe, esa oración es una carga. El auditor le acaba de asignar tarea. El CEO ahora tiene que detenerse y pensar: ¿Cuánto dinero representan esas transferencias? ¿Quién las autorizó? ¿Estamos expuestos a un fraude interno o a una multa regulatoria? ¿Tengo que despedir a alguien o solo actualizar el software?

Si fuerzas a tus líderes a hacerse estas preguntas, perderás su atención. Tu trabajo como asesor de confianza es hacer el levantamiento pesado cognitivo antes de presionar "Enviar".

La anatomía del marco del "¿Y qué?"

El marco del "¿Y qué?" es un taladro mental de tres pasos que te obliga a conectar el control fallido con el valor de la empresa. Nunca deberías incluir un hallazgo importante en un resumen ejecutivo sin pasarlo antes por este filtro.

Paso 1: La señal (el dato)

- ¿Qué es? Es el hecho innegable. Lo que encontraste en tu prueba sustantiva o de diseño.

- Ejemplo: "El proveedor de servicios en la nube (AWS) no ha proporcionado el reporte SOC 2 Tipo II actualizado."

- El problema: En la era de la automatización y la inteligencia artificial, detectar esta señal pronto será un commodity. Un script puede encontrar este documento faltante. Si solo reportas la señal, eres reemplazable.

Paso 2: El "¿Y qué?" (El conocimiento / el riesgo)

- ¿Qué es? La consecuencia de la señal. ¿Por qué le debería importar esto al negocio? Aquí es donde aplicas tu juicio profesional y marcos como COSO ERM.

- Pregúntate: ¿Afecta esto a nuestros ingresos? ¿Viola una ley (ej. GDPR o leyes locales de privacidad)? ¿Daña nuestra reputación?

- Ejemplo: "Al no tener el reporte SOC 2, no podemos asegurar que los datos de nuestros 50,000 clientes europeos estén cifrados adecuadamente. Esto nos expone a posibles brechas de datos y a multas por incumplimiento del GDPR que podrían ascender al 4% de nuestros ingresos globales."

- El valor: Aquí has captado la atención del negocio. Ya no estamos hablando de un "papel faltante", estamos hablando de millones de dólares en multas y daño reputacional.

Paso 3: El "¿Ahora qué?" (La sabiduría / la acción)

- ¿Qué es? Tu recomendación ejecutiva. La decisión específica que necesitas que la gerencia tome.

- Pregúntate: ¿Qué necesitamos hoy? ¿Presupuesto? ¿Intervención política? ¿Un cambio de política?

- Ejemplo: "Recomendamos que el Comité de Riesgos instruya al CIO a retener el próximo pago mensual al proveedor hasta que entreguen el reporte, y que el CISO inicie una auditoría de contingencia sobre esa plataforma en los próximos 15 días."

El resultado: de la pasividad a la acción

Comparemos la forma tradicional con el enfoque futuro:

- Reporte tradicional (Pasivo): "Hallazgo de riesgo medio: Se identificó una excepción en la política de proveedores (falta reporte SOC 2); se solicita remitir el informe disponible a la brevedad.

- Reporte "A prueba del futuro" (Activo): "Riesgo crítico de cumplimiento (GDPR): La falta de certificación de seguridad en la nube nos expone a multas regulatorias y fuga de datos. Acción requerida: Solicita al Comité autorizar la retención de pagos al proveedor, iniciar una auditoría técnica de contingencia y designar responsables, indicando plazos y disponibilidad.

La diferencia es abismal. La segunda opción crea urgencia, define la responsabilidad y propone una solución.

Este es el verdadero espíritu de las NOGAI. No estamos aquí para ser los policías del proceso corporativo que solo levantan multas (señales). Estamos aquí para ser los navegantes estratégicos (asesores) que ven el iceberg en el radar (el ¿Y qué?) y recomiendan girar el timón a estribor inmediatamente (el ¿Ahora qué?).

En el último artículo de esta serie, tomaremos todos estos conceptos (romper la sandía y usar el marco del ¿Y qué?) y los aterrizaremos en una herramienta visual práctica: El One-Pager Ejecutivo. Veremos cómo diseñar un panel de control que la alta gerencia realmente quiera leer.

¿Ya has aplicado este nivel de traducción en tus últimos informes? Cuéntame tu experiencia en los comentarios.