Este es el tercer artículo de una serie sobre la transformación digital de la función de auditoría interna en base a las nuevas Normas Globales del IIA.

En el artículo anterior, exploramos los motores estratégicos que hacen de la transformación digital una necesidad ineludible para la auditoría interna. Analizamos cómo las expectativas de los grupos de interés, la presión competitiva y la abrumadora realidad de que la mayoría de las transformaciones fracasan por falta de una gobernanza adecuada, han creado un punto de inflexión para la profesión.

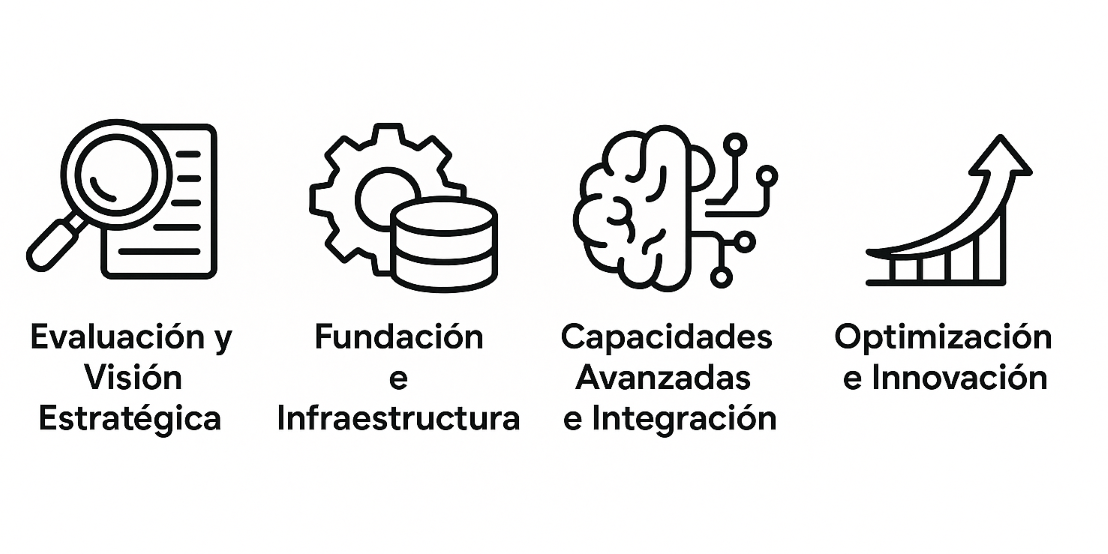

Para lograr una transformación digital exitosa en la auditoría interna, es necesario adoptar marcos de implementación que traten, al mismo tiempo, la tecnología, las personas y los procesos. Las organizaciones con buenas funciones de auditoría interna siguen pasos organizados. Comienzan evaluando a fondo sus procesos y creando una estrategia, luego trabajan en establecer bases sólidas y mejorar sus habilidades, y terminan con fases de optimización e innovación. Para lograr el éxito, se debe tratar la transformación digital como una iniciativa estratégica más que como un proyecto tecnológico. Esto requiere el establecimiento de marcos claros de medición de retornos de inversión (ROI) y estrategias de gestión del cambio que aseguren adopción sostenible y creación continua de valor.

A continuación, desglosaré un poco más sobre las fases que recomiendo se deban contemplar dentro del ámbito de lograr de forma exitosa la transformación digital de su función de auditoría interna.

Las cuatro fases para lograr la transformación digital de la función de auditoría interna

Fase 1: Evaluación y desarrollo de visión estratégica

La transformación digital comienza con una evaluación integral de las capacidades actuales, comparando procesos con requisitos regulatorios y objetivos estratégicos. El proceso de análisis de brechas debe incluir la evaluación de la madurez tecnológica de la función de auditoría. Utiliza marcos establecidos mientras identifica deficiencias específicas que previenen el cumplimiento con las Normas Globales de Auditoría Interna (NOGAI) del IIA 2024. Esto está fundamentado en la Norma 10.3 y tocado en varias otras Normas dentro de las NOGAI.

En esta evaluación del estado actual, el equipo debería examinar la infraestructura tecnológica existente para uso por la función. También debería revisar las capacidades de análisis de datos y evaluar sus sistemas de gestión de auditoría (de tener alguno). Además, debería analizar las competencias del equipo (tanto técnicas como blandas) para establecer mediciones base para la planificación de transformación.

En lo concerniente para determinar la alineación de visión y estrategia, la función de AI debe asegurar que la transformación digital de esta apoye los objetivos organizacionales de manera más amplia, mientras logre cumplir con requisitos de estándares profesionales y normativas aplicables directamente a la función (que suele ocurrir en sectores altamente regulados). Las implementaciones líderes quieren integrar las estrategias de digitalización de auditoría con las empresariales de tecnología, creando sinergias que aceleran tanto la transformación de auditoría como la madurez digital a nivel organizacional.

Como este tipo de cambio necesita esfuerzo y dinero, para desarrollar el caso de negocio es necesario calcular los costos y beneficios. Esto se debe hacer usando métodos que demuestren el retorno de inversión (ROI) a los interesados de la organización, como el Consejo y la Alta Dirección. Los casos exitosos de transformación combinan beneficios cuantitativos (ganancias de eficiencia, reducción de costos, expansión de cobertura) con ventajas cualitativas (posicionamiento estratégico, confianza de interesados, cumplimiento regulatorio).

Fase 2: Construcción de fundamentos e infraestructura

En esta etapa, nos concentramos en crear la tecnología básica necesaria y elegir los marcos de gobernanza que ayudarán a conseguir las habilidades digitales avanzadas que busca la auditoría. Por ejemplo, la implementación de un sistema integral de gestión de auditoría constituye la piedra angular de la transformación digital de la función. Esto se debe a que este tipo de sistema centraliza los datos de auditoría, automatiza la gestión de flujos de trabajo y habilita reportes integrados sobre el estado de la función para los interesados de la organización. Si fuera necesario por exigencias regulatorias, también puede ser para externos.

En cuanto al desarrollo de capacidades de análisis de datos, recomiendo comenzar con casos de uso de poco riesgo, pero de alto impacto, y que demuestran valor inmediato de estas capacidades, mientras construyen confianza organizacional en la adopción tecnológica. Las principales implementaciones se centran en crear o desarrollar aplicaciones para pruebas de toda la población. Estas aplicaciones reemplazan los métodos de muestreo, que solo representan una parte de la población. También se utilizan sistemas para detectar anomalías que identifican riesgos potenciales mediante auditorías continuas.

Un aspecto crucial para lograr la transformación es crear marcos de gobernanza tecnológica, como los que propone COBIT 2019 de ISACA. Esto asegura que la implementación tecnológica ayude a la efectividad de auditoría y a los objetivos más amplios de gobernanza de la organización. Este marco sugerido proporciona a la función de auditoría una estructura para la evaluación tecnológica, selección de proveedores, supervisión de implementación y actividades continuas de monitoreo de desempeño de la tecnología puesta en marcha.

Algo que no debe quedar fuera de cualquier proceso de transformación son los programas de desarrollo de habilidades. Estos buscan abordar las brechas de competencia que la adopción tecnológica crea dentro de equipos de auditoría. Esto incluye conocimiento aplicado y capacidades a nivel experto relacionadas con herramientas de auditoría asistidas por computadora, métodos de análisis de datos y tecnologías de evaluación de riesgos.

Fase 3: Capacidades avanzadas e integración estratégica

Con entrar en la fase de capacidades avanzadas, se considera el despliegue de tecnologías sofisticadas que habilitan aspectos avanzados tecnológicos relacionados a la gestión de aseguramiento, tales como análisis predictivo, monitoreo continuo y capacidades de asesoría estratégica. Por ejemplo, la implementación de inteligencia artificial (IA) se enfoca en aplicaciones prácticas de esta poderosa tecnología, que mejoran tanto la calidad y como la eficiencia de auditoría, incluyendo algoritmos de detección de fraude, modelado predictivo de riesgos y procedimientos automatizados de pruebas de control.

La integración de auditoría al implementar los sistemas de monitoreo continuo permite evaluar riesgos en tiempo real y contar con capacidades de alerta temprana. Esto transforma la auditoría de revisión periódica en actividades continuas de aseguramiento. Estos sistemas completos van más allá de los que normalmente se usan en la prevención de fraudes en la 2.ª línea. Toman en cuenta varias fuentes de datos para ofrecer un análisis completo de riesgos que ayuda en la planificación de auditorías y en la toma de decisiones por parte de la gerencia.

El uso de marcos de aseguramiento integrado utiliza la tecnología para coordinar las actividades de aseguramiento en las tres líneas de defensa. Esto reduce la duplicación y mejora la cobertura total del aseguramiento. Las plataformas digitales hacen más fácil compartir información, evaluar riesgos en conjunto y hacer reportes integrados que mejoran la gestión de las organizaciones. También ayudan a cumplir con la Norma 9.5 de las NOGAI.

Fase 4: Optimización y liderazgo en innovación

En esta etapa de mejora de la auditoría, se concentran los esfuerzos en la mejora constante de cómo trabajan los auditores. Se promueve la búsqueda de nuevas ideas y se busca aumentar el valor estratégico que ofrece la auditoría interna. La implementación de sistemas de medición del desempeño de los procesos y de las tecnologías subyacentes permite rastrear el retorno de la inversión (ROI) de la tecnología, facilita mejoras en la efectividad de la auditoría y en las métricas de satisfacción de los interesados, y asegura la entrega continua de valor al tiempo que identifica oportunidades adicionales de mejora.

La exploración de innovación abarca tecnologías emergentes como la automatización robótica de procesos (RPA por sus siglas en inglés) para tareas rutinarias de auditoría y aplicaciones avanzadas de IA para análisis complejo de riesgos. Mediante la adopción temprana de tecnologías emergentes, posiciona funciones de auditoría como líderes organizacionales de innovación, enfocados siempre en mantener el cumplimiento con las normativas.

Los procesos de mejora continua aseguran que las capacidades digitales puestas en uso por auditoría evolucionen con condiciones comerciales cambiantes, desarrollos tecnológicos y requisitos regulatorios emergentes. Las implementaciones líderes establecen ciclos continuos de evaluación y mejora que mantienen relevancia tecnológica y efectividad de auditoría.

Gestión del cambio y factores de éxito

Para lograr una transformación digital exitosa, se requiere implementar estrategias integrales de gestión del cambio. Estas estrategias deben enfocarse en abordar los desafíos de implementación técnica y la adaptación cultural de todos los involucrados, tanto dentro como fuera de la auditoría interna. El liderazgo del cambio a lo interno de la función debe comunicar la visión de transformación, los beneficios y expectativas derivadas de este cambio, y a la vez proporcionar apoyo continuo para miembros del equipo de auditoría, facilitándoles la adaptación a nuevas tecnologías y metodologías.

Mediante los programas de capacitación y desarrollo se deben proporcionar tanto habilidades técnicas como habilidades de apoyo (o blandas) enfocadas en facilitar la adaptación al cambio, para de esta manera asegurar la adopción tecnológica exitosa.

Y por último, la medición del retorno de la inversión (ROI) proporciona justificación continua sobre inversiones digitales para auditoría, mientras esta identifica oportunidades adicionales de creación de valor para la organización. Las métricas cuantitativas que se implementen deben seguir las ganancias de eficiencia, la reducción de costos y las mejoras en la cobertura. Por otro lado, los beneficios cualitativos incluyen aspectos menos tangibles pero igualmente importantes, como un mejor posicionamiento estratégico de la función y mayor confianza de los interesados en los resultados que esta produce.

El camino adelante: Excelencia en implementación estratégica

Como hemos podido ver en este artículo, la transformación digital de auditoría representa tanto una oportunidad estratégica como una necesidad operacional para funciones modernas de auditoría interna, más tomando en cuenta los nuevos requisitos normativos que nos han impuesto las nuevas Normas Globales del IIA. Para lograr la implementación exitosa, se requiere de enfoques sistemáticos que aborden cambios de tecnología, personas y procesos mientras mantienen un enfoque en la creación de valor y la entrega de servicio a los interesados.

El marco de implementación sugerido acá proporciona una estructura sencilla y que facilita la planificación y ejecución de transformación dentro de la función. Sin embargo, el éxito de dicha transformación depende en última instancia del compromiso sostenido de liderazgo (tanto organizacional como de la función), la gestión integral del cambio y un enfoque continuo en entrega de valor.

¿Dónde se encuentra en su jornada de transformación digital de auditoría? ¿Qué desafíos de implementación está enfrentando, y qué fase del marco presentado mejor describe su situación actual? ¿Está tratando la transformación digital como iniciativa estratégica o principalmente como actualización tecnológica?

Implementar la transformación digital integral de su función de auditoría puede parecer abrumador, pero no necesita navegar este viaje solo. Conversemos sobre cómo podemos apoyar sus necesidades específicas de implementación y acelerar el éxito de su transformación digital.