Auditoria Inteligente

Resultados, no procesos

Categoría: Transformación Digital del Aseguramiento

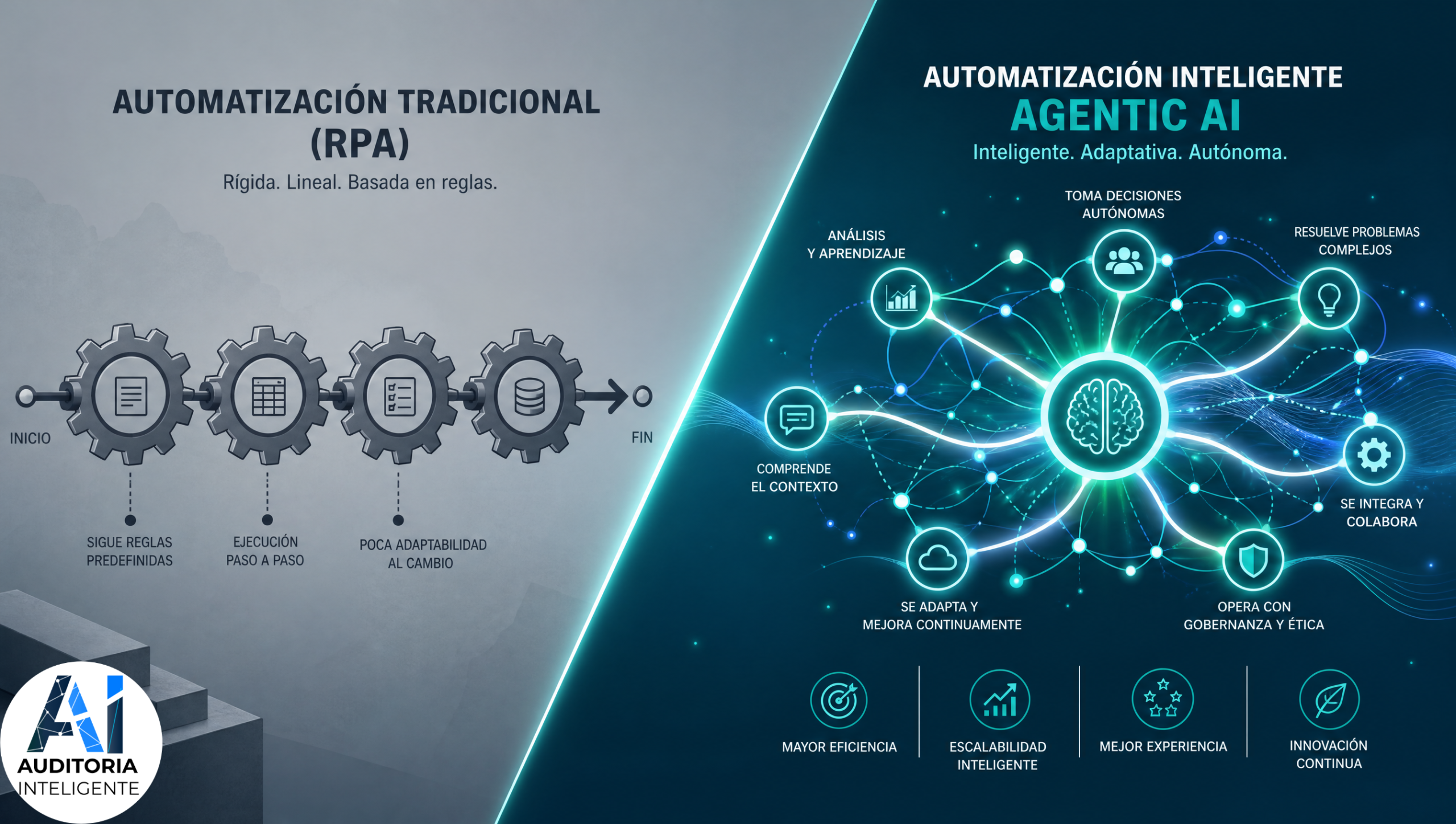

La transición de RPA determinista a IA agente requiere replantear la auditoría interna y sus métodos. Al pasar de sistemas basados en reglas a agentes autónomos orientados a objetivos, los auditores deben transformarse en arquitectos de la confianza. El artículo analiza cómo supervisar perímetros, implementar guardrails dinámicos y asegurar la trazabilidad del razonamiento inteligente.

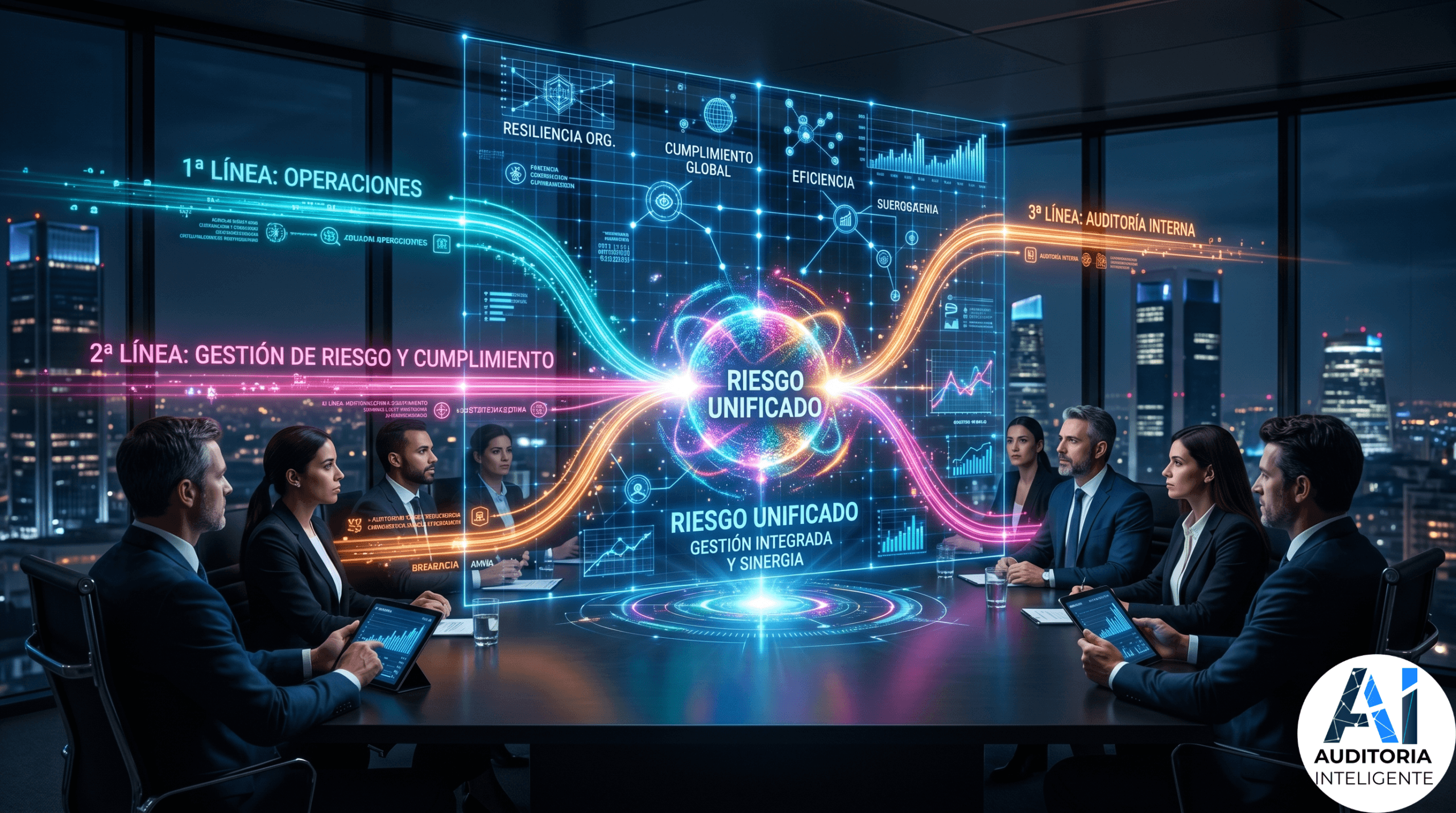

Implemente una gobernanza digital efectiva mediante el mapeo cruzado entre el marco COSO y el Modelo de las Tres Líneas. Christian Vargas analiza el impacto de los silos con casos reales y presenta una hoja de ruta de tres pasos para unificar taxonomías, ejecutar planes piloto y evolucionar tecnológicamente hacia un aseguramiento moderno, integrado y…

Explore la integración estratégica del Marco COSO y el Modelo de las Tres Líneas del IIA para fortalecer la gobernanza digital. Este análisis muestra un esquema que detalla las responsabilidades en operaciones, la asesoría de riesgos y la auditoría continua de una infraestructura tecnológica compartida. Esto ayuda a las organizaciones a eliminar barreras y a…

Transforme el control interno en un motor de agilidad. Este artículo explora la evolución del Modelo de las Tres Líneas y el Marco COSO como herramientas para eliminar silos y alinear la gestión de riesgos con la estrategia digital. Descubra cómo integrar estos estándares para lograr una gobernanza moderna, colaborativa y eficiente en la era…

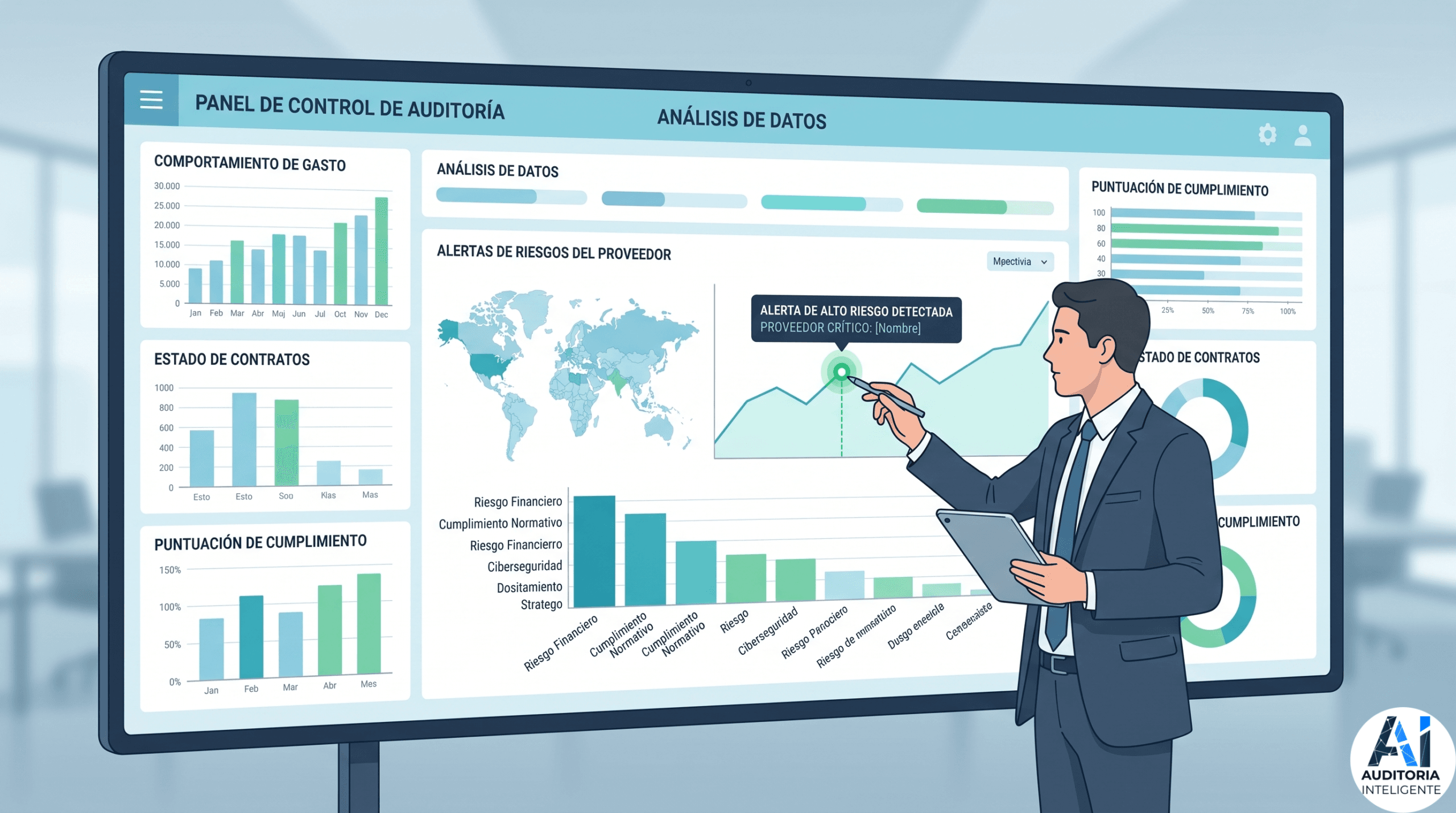

Aprenda cómo los auditores pueden usar analítica avanzada de datos, monitoreo constante de proveedores e inteligencia artificial (IA) para detectar anomalías y riesgos cibernéticos en tiempo real.

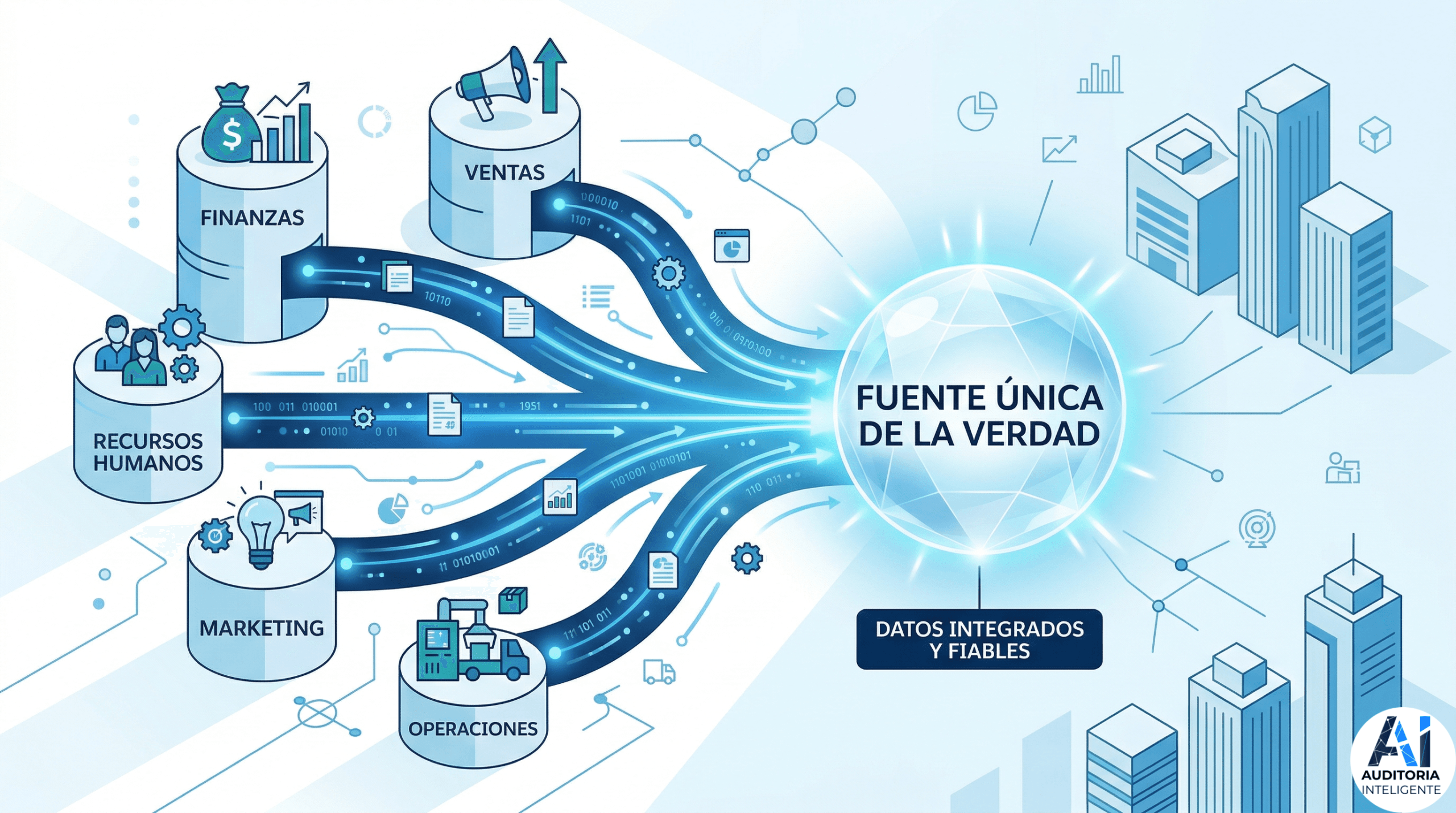

Estamos en una etapa histórica donde la información se ha convertido en el recurso estratégico más importante para la economía, la ciencia y la sociedad. Muchas veces escuchamos la frase “los datos son el nuevo petróleo”, una analogía muy potente para destacar su inmenso valor. Pero esa frase encubre una verdad operativa ineludible: como el…

Aprenda cómo convertir océanos de datos operativos en un “storytelling” digital cohesionado, que empodere a la Alta Dirección y a la Junta Directiva para tomar decisiones estratégicas ágiles y fundamentadas, dejando atrás la época de los reportes retrospectivos

La Norma 9.5 de las NOGAI ordena coordinar para eliminar la ineficiencia y departamentos aislados, lo que requiere una arquitectura organizativa sólida. Este artículo detalla cómo la integración del marco COSO de Gestión de Riesgos Empresariales (ERM) con el Modelo de las Tres Líneas del IIA crea un ecosistema sinérgico.

Si los mapas de riesgos globales señalan una tormenta en el horizonte, las organizaciones necesitan avanzar de la Auditoría de Conformidad hacia una Auditoría de Valor que impulse crecimiento estratégico. Conozca más sobre esto en este artículo.

Para lograr una transformación digital exitosa en la auditoría interna, es necesario adoptar marcos de implementación que traten, al mismo tiempo, la tecnología, las personas y los procesos. Las organizaciones con buenas funciones de auditoría interna siguen pasos organizados. En este artículo exploramos la ruta recomendada para lograr dicha transformación de la función de auditoría…